日本の借金はいくら?経済リスクを把握して未来に備える。

1.2017年の国家予算は過去最大に

2017年の国家予算は、過去最大の97兆4547億円に膨大しました。これで、2016年度の96兆7218億円を更新して、5年連続で国家予算記録を更新するかたちに。

さあ、この内訳をみると、社会保障費の増大や、よくわからない防衛費にかけるお金などいろいろ問題はあるのですが、一番問題すべきところは「国の負債」にあるといえます。

1-1.300兆の赤字は増え続ける

日本が赤字大国だという事実は、老若男女のほとんどが知っているだろうし、実際に不安を募る声も大きいと思います。ではいったいどのくらい日本は赤字なのか?

現在日本は30兆から40兆の赤字をだし続けており、その公的債務は1,300兆円に膨れ上がっていると言われます。

公的債務とは、各国の政府が抱える債務残高のことです。この1300兆円の債務を返済することを考えた場合、日本国民1億人で考えると、ひとりあたり1,300万円の負債を抱えていることを意味します。

実際にこの1,300兆円を返済していくのは民間の労働者です。考えてみればわかりますが、労働者は日本に1億人もいるわけではありません。老人は働きませんし、赤ん坊は働けません。

総務省の2,016年データによれば、日本は6,500万人が労働者といわれています。

更に、少子高齢化の影響で労働人口は年間30万〜50万人減少していると言われます。つまり働き手はどんどん少なくなってきているのに借金がどんどん膨れ上がるのが現状です。

1-2.新規国債(借金)も増加傾向にある

借金をするということは支出が多いということです。つまり「歳入<歳出」を意味します。以下のデータによると2,016年は、前年度よりも低い55兆4686億円が歳入です。

予算96兆7218億円に対して税収は55兆4686億円。つまり、ここに41兆円の乖離があるわけです。

この41兆円をどう埋めるかが問題です。国は新規国債を発行し続け、お金をかりているわけです。

1-3.国債を購入しているのは日限

では、国の国債を誰が購入しているのか?それが日本銀行(日銀)です。

これまでに日銀が購入した国債は合計400兆円。これは日本のGDPの80%に近い水準。GDPといえば国内総生産ですから、国としての年間生産量です。

もし、国債を大量に抱えた日本銀行が破綻したら・・・中央銀行の機能を失うわけで、実質的に日本経済の破綻を意味しています。

1-4.次に狙われるのは、国民の現預金

現在、日本国民は1700兆円の個人金融資産であると言われています。私たちが現金や定期預金をして銀行に預けてるお金の総額です。

前課として日本政府は1,946年に預金封鎖をしたことがあります。

実際にギリシャのデフォルト事件でも同じことがありました。つまり銀行からお金を引き出せなくした過去があるのです。そしてそのお金に財産税をかけて、徴収を増やした過去があります。

もし日本銀行が機能しなくなった場合、このようなリスクも考えなければいけません。

1-5.ハイパーインフレと可能性

毎年30兆円から40兆円増え続ける日本の借金(赤字)。

もしこれが企業経営者であれば、相当やばいと思うはずだし、雇用されている社員であれば、そんな会社に勤めたいなんて1ミリも思わないはずです。

その借金を大量に保有しているのが、日本銀行であり、日本銀行は私たちが預けている1,700兆円の個人金融資産を元にこの国債を購入しているのです。

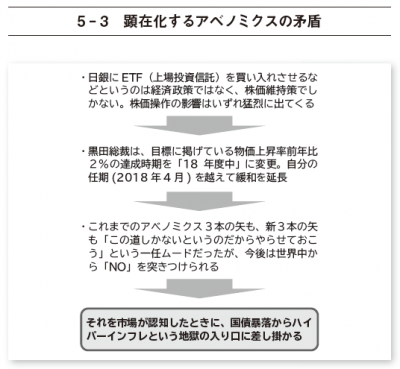

もし、この現状が変わらず、歳出(支出)と借金(負債)は増え続け、アベノミクス政治が効果が発揮し続けない現状が続くとすれば・・・・このような事実を世界中が知り、見切りをつけたのであれば・・・国の信用は落ちます。

これらのことは、大前研一さんも、懸念している点です。

以下の記事を参考にしてみてください。

大前研一「日本が突入するハイパーインフレの世界。企業とあなたは何に投資するべきか」

アベノミクスで“景気が浮揚しない”本当の理由 | プレジデントオンライン |

2.日本の経済リスクを回避する手段

いかがでしたでしょうか?日本の莫大な借金額を見れば、自ずとこれからどのように立ち回ればいいのか考えるきっかけになると思います。

今後、社会保障費や各種税金の増大は避けられない状態になるでしょう。少子高齢化の日本において、社会保障費はますます上昇傾向です。

たばこ税や、所得税、消費税も当たり前のように税率が上がってます。今後の年金支給額の減少も遅延もふくめて、日本の経済不況になる可能性は否定はできません。

こちらの記事でもふれていますが、日本は自然災害リスクがとても大きい国なのです。不安を煽るわけではありませんが、これらのリスクをふまえた上で、どのようにこれらのリスクにどう立ち回るかをローンチ島の視点で解説していきます。

2-1.海外に移動できる環境をつくっておくこと

著者の視点では、全員が海外を意識するべきだと感じます。なぜなら、日本経済リスクを考えた上で、手っ取り早くこれらのリスクを回避するには、海外を活用するのが早いと感じられるからです。

たとえば私が活用しているマレーシアは、社会保障費や年金はありません。震災リスクや津波といった自然災害リスクもありません。税制も投資税、贈与税もありませんし、所得税も累進課税ではありません。

あらゆる点で日本の税務リスクを抑えることができるだけなく、自然災害リスクも抑え、物価的な観点からでも現金を節約しながら生活することが可能です。

日本に生まれたから、日本で生活する必要はありませんよね。だからといってそれは、日本を捨てることにはなりませんし、日本のデメリットを回避するという意味においては賢い選択だと思います。

日本の経済リスクを回避することを第一に考えたとき、日本から住民票を抜き、拠点を海外に移すことが、一番手っ取り早く賢く、そのリスクから逃れることができます。

2-2.インターネットを介して稼ぐスキルを身につけておくこと

「海外なんて難しいよ!」と思うだいたいの方は、場所の制約があるからそのように思ってしまうのだと思います。

たとえば会社員として決まった会社に出社しなければいけなければ、場所の制約があるといえます。しかし、もしあなたがインターネットを介して稼ぐスキルがあれば、どこの国にいってもマネーを稼ぐことができます。その額が大きければ、海外に家を買うことだってできます。

1年のうち半分以上海外に住むことによって、日本の非居住者になれば、日本の税制リスクを回避できるかもしれません。

世間を見渡してもわかるようにインターネットにおける産業は需要側も、供給側も右肩あがりです。インターネットで稼げる力はスキルです。インターネットで稼げるスキルは、日本から離れたとしても使える力です。すでにそのインフラは整っています。

将来的なことを考えたときに、これからインターネットを活用して、世界中どこにいても稼ぐ力があるのは大事なことです。

2-3.今のうちに海外口座を開いておくこと

日本の銀行口座しか持ってない方は多いと思います。

たとえば、ゆうちょ、三菱、みずほ、三菱、様々な日本の銀行がありますが、これらの銀行に預けているお金は、日本でしか引き落としができないことがほとんどです。

それに比べて、海外のHSBCやCityバンクなどで口座をもつことで、どこの国でもお金を預け引き出すこともできます。そして基本的に海外の銀行は利回りも高く、ゼロ金利なんてまずありえません。

日本の銀行以外に、海外にお金を預けることができる。

この選択肢を確保することも、日本の経済リスクがあったときの準備です。

2-4.マルチカレンシーで保有すること

海外バンクによりますが、マルチカレンシーで通貨をもつことができるバンクも多いです。

マルチカレンシーとは、ドル、円、バーツ、ユーロ、ペソといった各国の通貨毎に現金預金を分けて保有することができるものです。たとえば、私のもっているマルチカレンシーアカウントでは、「ドル、円、リンギット(マレーシア)」の3つで保有できます。

日本円で送れば、日本円のまま通貨をもつことができます。この日本円をドルに変えることもできるし、そのまま日本円で送金することもできます。あるプライベートバンクでは、どんな国の通貨でも持つことができるバンクもあります。しかし日本にはこういったことをできる銀行はほとんどありません。

もしも日本が預金封鎖などになったときのためにも、こういった海外に逃がしておける活路はもっておくべきです。

2-5.海外で運用してお金を増やすこと

海外に預けたお金を、海外で運用することは、日本で運用するよりもずっと有益です。なぜなら上でご紹介したように、海外バンクの利回りは日本よりも何十倍も高いのです。

どこの証券マンも、バンカーも、ただお金を寝かせておくよりも、投資に回した方がいいですよね?といった金融商品を案内してきますが、日本関係の金融商品はどれも利率が低い物ばかりです。

しかし海外であれば定期預金5%〜なんてのはざらにあります。

私の住んでいるマレーシアであれば、年金制度で6%です。これは国民すべてが受けることができる年金制度で、政府保証で2.5%まで担保されています。

日本の金融商品で定期1%もつけば多い方ではないでしょうか?それに比べて海外の銀行であれば、普通の銀行が定期3%、4%の水準なのです。こういった事実を知っているのであれば、海外口座にお金を預けておくことのメリットは感じれるのではないでしょうか。

2-6.外貨を稼ぐ力を身につけること

今日本円を稼げば、ある程度の信用があります。

どこの国の通貨にも変えることができます。しかしもし、インフレが起きてしまえば話は違います。ギリシャのようにデフォルトになってしまえば、たちまち日本円の価値は低くなります。ブエノスアイレスでは今でもインフレの危機状態です。

こういった自体に備えて、外貨(ドル・ユーロ・ポンド)などの通貨を稼ぐスキルは重要です。外貨を稼ぐ力があれば、もし日本円が破綻したときにも対応することができるからです。

編集後記:もしも、の世界ががあるのか、ないのか。

べつに不安を煽るわけではありませんが、私は海外に来てからこういった日本のリスクに気をもつようになりました。

まずはこういったリスクを知ることが重要なのであって、そこからどうするかの判断は個人の自由です。もしもの自体に備えるかどうかはあなた次第。生命保険と同じで、自分の人生は自分で決めなければいけません。

しかし備えあれば憂いなしというように、あらゆるリスクを想定しておくことが、リスクマネジメントでも大事だと言われます。まずはこういった事実をしっかりと見つめ、今後にいかしてもらえればと思います。

\ SNSでシェアしよう! /

ローンチ島の注目記事を受け取ろう

− ローンチ島

− ローンチ島

この記事が気に入ったら

いいね!しよう

ローンチ島の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!

若者であれば、年金を払っても返ってこないという話題を聞いたことがあると思います。おそらくほとんどの人がこういった「日本の経済リスク」というキーワードを聞いたことがあるだろうし、意識したことがあると思います。

しかし、その経済リスクををぼんやりとしか捉えられてない方も多いはず。そこで今回は、国が抱える「負債」を切り口に、わかりやすく日本の経済リスクを分析し、今後どのように立ち回る必要があるかを記載します。

今回は日本一の経営コンサルタントとの呼び声が高い大前研一氏の意見を引き合いに、日本の負債から見る今後について記載しました。